Vous comptez lancer votre propre entreprise ? Si oui, la priorité est sans doute la rédaction d’un business plan. Et au cœur de cette démarche, on retrouve le compte d’exploitation prévisionnel, un élément clé qui pourrait susciter bien des questions : quel est le rôle de ce document dans la planification de votre projet d’entreprise ? Comment le concevoir de manière efficace et adaptée à vos besoins spécifiques ? La réponse dans la suite !

Compte d’exploitation prévisionnel : de quoi parle-t-on ?

Également connu sous le nom de compte de résultat prévisionnel, le compte d’exploitation prévisionnel est, selon Rivalis, un composant essentiel de tout business plan, en cela qu’il représente une synthèse chiffrée, prévoyant les produits et les charges de l’entreprise sur une durée de trois ans. Généralement, il se décline en trois versions, à savoir : une estimation basse, une moyenne et une haute. L’objectif de ce compte ? Fournir une projection financière permettant d’évaluer la viabilité et la solidité du modèle économique de votre projet, en identifiant notamment son point de rentabilité.

Décomposition du compte d’exploitation prévisionnel : entre chiffre d’affaires et charges

Dans la structure du compte d’exploitation prévisionnel, que ce soit pour un restaurant ou toute autre entreprise, deux catégories principales émergent : le chiffre d’affaires prévisionnel et les charges prévisionnelles. Explorons tout cela un peu plus en détail :

Le chiffre d’affaires prévisionnel

Ce volet est une estimation des ventes de produits ou services que l’entreprise envisage de réaliser. Pour arriver à un chiffre d’affaires hypothétique, diverses méthodes sont employées : une analyse de marché basée sur les données des concurrents, une estimation manuelle des ventes quotidiennes ou hebdomadaires, et un calcul à partir du coût de revient augmenté d’un coefficient de marge moyen du secteur. L’usage de ces méthodes en parallèle est vivement recommandé pour affiner l’estimation et aboutir à un chiffre réaliste.

Les charges prévisionnelles

Pour les charges prévisionnelles, une estimation des coûts associés à l’activité de l’entreprise est nécessaire, incluant les coûts fixes et variables, les taxes, les impôts, et la rémunération du dirigeant. Notez que les éléments à intégrer dans cette catégorie sont vastes : achats de matières premières, fournitures de bureau, sous-traitance, loyer commercial, assurances, abonnements, frais bancaires, transport, énergie, charges de personnel, rémunération du dirigeant, entretien, intérêts d’emprunts, amortissements, TVA, impôts sur les sociétés, et autres taxes spécifiques.

Par ailleurs, gardez à l’esprit que la rigueur est de mise lorsqu’il s’agit de préparer ce compte, d’où l’intérêt de faire appel à un expert-comptable pour aboutir à des projections réalistes, gage de la crédibilité du business plan auprès des investisseurs, notamment les établissements bancaires.

Quid de la présentation du compte d’exploitation prévisionnel ?

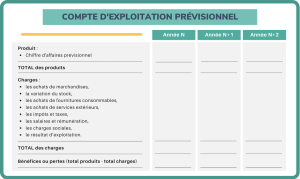

Le compte d’exploitation prévisionnel se présente généralement sous la forme d’un tableau détaillé, offrant une vue claire des recettes et des dépenses prévues sur trois ans, à compter de l’année de création de l’entreprise (N, N+1, N+2). Cette présentation structurée permet aux entrepreneurs de visualiser et de planifier les aspects financiers de leur projet sur un horizon à moyen terme. Dans certains cas, notamment pour simplifier la présentation, le compte d’exploitation prévisionnel peut être condensé en un tableau à deux colonnes. Dans cette version épurée, la colonne de gauche est dédiée aux recettes, tandis que celle de droite répertorie les dépenses. Ce format simplifié facilite la lecture et la compréhension immédiate du flux financier prévu, permettant aux entrepreneurs et aux investisseurs de saisir rapidement l’équilibre financier projeté de l’entreprise.